Что выгоднее, ипотека или аренда квартиры?

- Аренда жилья+копить на квартиру на первичном рынке

- Аренда жилья+копить на квартиру на вторичном рынке

- Аренда жилья+ипотека на квартиру на первичном рынке

- Ипотека на квартиру на вторичном рынке

- Аренда жилья+копить на квартиру на первичном рынке: переплата 2 730 000 рублей

- Аренда жилья+копить на квартиру на вторичном рынке: переплата 3 150 000 рублей

- Аренда жилья+ипотека на квартиру на первичном рынке: переплата 1 305 000 рублей

- Ипотека на квартиру на вторичном рынке: переплата 1 820 000 рублей

Добрый день, Тим. Всегда говорил и буду говорить, что в долгосрочной перспективе ипотека выгоднее аренды. В среднем по России, заёмщики выплачивают ипотеку в течение 18 лет. Умножьте сумму ежемесячной арендной платы сначала на 12, а потом на 18. Все эти деньги вы навсегда отдадите арендодателю. А теперь посчитайте на ипотечном калькуляторе, сколько, в конечном итоге, вы отдадите банку, выплачивая ипотеку. Да, вторая сумма будет больше, но эти деньги будут вложены в собственное жильё, которое можно передать детям или внукам.

Все зависит от задач, которые решает квартира для вас. Если это временный вариант и вы до конца не определились с локацией и форматом квартиры - то лучше арендовать конечно. Потому что сменить съемную квартиру значительно проще, чем квартиру в ипотеке.

А вот если вы уже выбрали район для жизни и у вас есть стабильные отношения (семья, дети) - то скорее подойдет своя квартира, хоть и в ипотеку)

Аренда, определенно аренда. Давно где-то читал статью, в которой говорили об переоценке ценностей нового поколения в плане собственности. Если раньше для людей главным критерием успешности жизни являлась своя личная квартира,машина, то сейчас немного все меняется, человеку сейчас не обязательно работать 5/2 в течение 30 лет что бы выплатить ипотеку и в это время быть прикрепленным,как крепостной к определенному месту и работе.В сфере труда,кстати тоже становится популярна такая тенденция как "удаленная работа", да и многие мировые компании это приветствуют,выгодно же.

Так что же сейчас выходит на первое место у людей? На мой взгляд это свобода в пространстве и времени. Именно поэтому я и выбираю аренду, тут все намного проще,ты можешь снимать очень крутые апартаменты в элитном районе,вместо того, что бы продолжать платить за 1-комнатную хрущевку 30 лет,что бы потом это передать своим детям,так и не пожив чисто для себя. Арендуя квартиру ты не будешь привязан, если захочешь просто сменить местожительства, к тому же сейчас есть много сервисов по которым можно найти соседей и не снимать жилье в одиночку, на чем можно неплохо сэкономить.Так что,время меняются,ценности тоже и каждый сам выбирает для себя комфорт в жизни.

Ипотека или аренда в 2020 году – что выгоднее

Для сравнения двух вариантов достаточно сопоставить месячные траты на съем жилья с расходами в виде платежей по займу.

Практически во всех случаях аренда квартиры будет дешевле, чем ипотека. Как минимум в текущем 2020 году. Есть только одно исключение.

Правда, здесь стоит учитывать важный нюанс.

Выгода ипотеки, которая проявилась в Ленинском районе Саратова, несущественная. Опирается только на платеж. Если оценивать траты за год, то расходу станут сопоставимы, так как займ требует оплаты дополнительных услуг. В частности, страховки. Она попросту нивелирует разницу.

Аренда или ипотека – что лучше в 2020 году

Если брать во внимание только затраты «здесь и сейчас», то выгоднее, а соответственно и лучше, выбрать аренду, а не ипотеку в 2020 году. Она потребует значительно меньше расходов. По полученным данным в среднем на съем квартиры придется выделять ежемесячно на 55% меньше денег из личного бюджета.

Причем это касается только плановых постоянных трат. Дополнительно важно учитывать требования целевых займов. Они делают расходы еще более значимыми. В частности, первоначальный взнос, траты при заключении договора и дальнейшем обслуживании. В то время как для аренды достаточно будет накопить залога, который, в основном, равен одному месячному платежу.

Хотя, не стоит забывать о важном нюансе, который все же говорит о том, что ипотека лучше, чем аренда жилья. Причем не только в 2020 году, но и в принципе в любое время. Речь идет о приобретении жилья. После выплаты займа квартира является полной собственностью человека. Снимать ее можно бесконечно, например, тех же 20-30 лет, не достигнув этого результата.

Если говорить о вопросе перспективы на будущие 10 и более лет, то ипотека лучше. В случае вопроса выбора более приоритетного варианта на текущий момент выгоднее будет аренда. Как минимум в текущем 2020 году.

Хотя, и в момент съема жилья можно рассчитывать на перспективу. Для этого разницу от возможных платежей по займу стоит откладывать на сбережения. Это позволит накопить на оформление ипотечной сделки. Причем на уже более выгодных условиях, которые предлагаются клиентам, вносящим не менее 50% цены квартиры в виде первоначального взноса.

Соответственно, если выбирается ипотека или аренда в 2020 году, то стоит опираться на собственные приоритеты. Некоторые, располагая достаточными накоплениями на займ и доходами на его обслуживание, выбирают аренду. Например, в связи с необходимостью частых переездов. Другие – наоборот стараются урезать личный бюджет ради покупки жилья. Пусть и в долг.

- Если у вас остались вопросы по теме или появились новые, смело задавайте их ниже) Мы постараемся ответить!)

- Хорошего дня!)

Очень интересный вопрос. И в одном случае, и в другом есть как свли плюсы, так и минусы. Давайте разбираться.

Аналитики из , сравнивая ипотеку и аренду, пришли к выводу, что если темпы роста цен на аренду и недвижимость не изменятся, то ипотека в долгосрочной перспективе окажется выгоднее. Ситуация не изменится лишь в Москве, где самые дорогие квартиры.

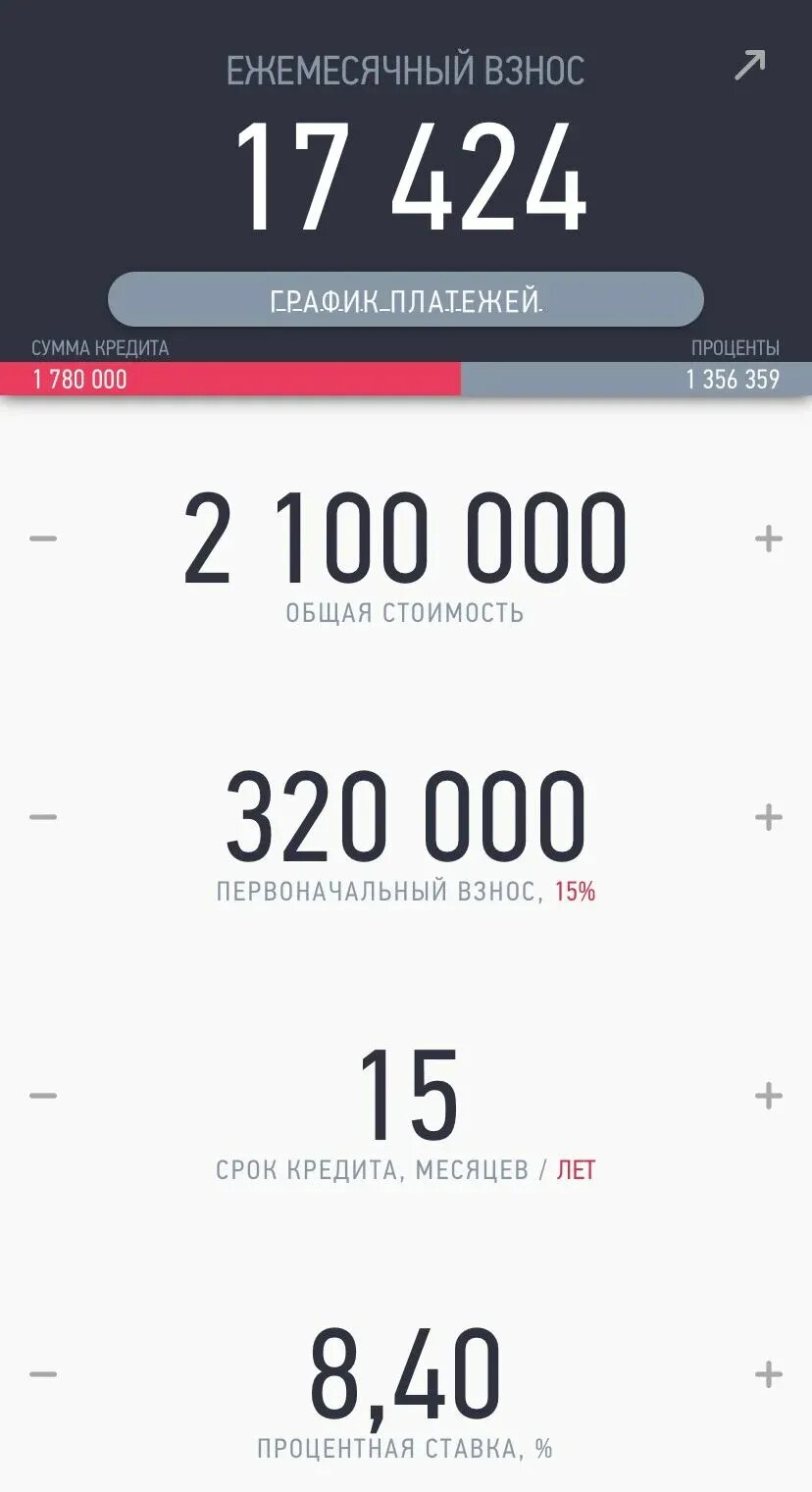

Давайте тоже посчитаем стоимость аренды и ипотеки за 25 лет.

Исходные данные:

однокомнатная квартира в Москве — 8 млн руб (средняя стоимость по городу);

налоговый вычет — 13%, не более 520 000 руб;

налог на недвижимость — 0,1%;

первый взнос на ипотеку — 20% (1,6 млн руб);

ставка по ипотеке — 8,9% (расчёт по банку ВТБ);

срок ипотеки — 25 лет;

аренда однокомнатной квартиры в Москве — 31 тыс руб (средняя по городу).

Начнём подсчёты с аренды. Срок возьмём тот же, что и для ипотеки — 25 лет. Повышение цен на аренду заложим 3% (примерный прогноз инфляции).

В итоге за 25 лет квартиросъёмщик заплатит 13,5 млн (округлённо).

Сейчас считаем ипотеку. Мы для рассчётов взяли банк ВТБ, поскольку при заданных условиях калькулятор предложил именно этот банк, не считая льготных программ. При наших исходных данных ежемесячный платёж составит 53 271 руб, что уже больше аренды. К этому надо ещё добавить первый взнос, ежегодный налог на недвижимость. В итоге получит 19,6 млн. Сумму можно уменьшить на налоговый вычет 520 000 руб.

В итоге за 25 лет заёмщик заплатит 19,1 млн руб.

Сделать расчёт ипотеки в других банках и сравнить условия можно в калькуляторе.

Аренда в расчёты не заложена, поскольку её надо платить в обоих случаях.

В целом можно ещё минусовать материнский капитал 453 026 руб и субсидию для многодетных семей 450 000 руб. Но не у каждого есть двое или трое детей, поэтому не станем трогать эти цифры, к тому же они не изменят общую картину.

Если отталкиваться от данных на 2019 год, подсчёты показывают — аренда выгоднее.

Вот таким простым путем математики мы пришли к такому выводу. Посмотрите тут цены на аренды: https://kvartira174.com . Все же аренда выгоднее и не привязывает вас к одному месту, к одной квартире. Зато , к плюсам ипотеки можно отнести то, что вы вкладываете деньги в СВОЕ жилье, а не в чужой кошелек. Но я все равно за аренду.

Если квартира после покупки растёт в цене, и этот рост в процентном отношении больше, чем процент по ипотеке, то ипотека просто выгодна.

Если ежемесячные выплаты по ипотеке равны или примерно равны арендной плате за плюс-минус аналогичное жилье, то за один и тот же промежуток времени 2 разных человека, один из которых взял ипотеку, а другой просто снимает жилье заплатят примерно одну и ту же сумму за примерно одно и то же, жилье, только у одно из них в конце будет собственное жилье, а у другого - нет.

Переезжать из города в город в России чаще всего не имеет смысла, если ты живёшь и работаешь в СПб или Москве. А если переезжать в другой город не будешь, то зачем зря тратить деньги на чужое жилье?

А если переезжаешь, то почему бы не сдать свою жилплощадь по цене ипотечных выплат и просто ждать, пока у тебя не будет свое считай бесплатное жилье?

Сейчас у одной знакомой обнаружилась тяжёлая болезнь, прописка у неё только временная, и лекарства ей в СПб бесплатно не дадут, только по месту постоянной прописки. Лекарства стоят 10к в месяц. Допустим, в её случае взять в ипотеку квартиру и получать бесплатно лекарства = скидка в 10к на ипотеку.

А чего только стоит жить в СВОЕМ жилье, которое ТВОЁ, которое ты хочешь улучшать, украшать, ремонтировать, не перед кем не отчитываться, в которое ты хочешь возвращаться, иметь отношения с соседями и т.п.

Ну и взрослый человек ДОЛЖЕН уметь управлять своими финансами, иметь какие-то накопления на всякий случай, иначе просто не выжить, и такому человеку не страшно потерять временно работу и ему будет чем заплатить за пару месяцев за ипотеку. Да и ипотеку он себе подберёт такую, за которую сможет платить.

Итого: я когда-то сам повёлся на инфантильные сопли в подростковых группах вк про "трать деньги на развлечения, жизнь не бесконечна, квартиру можно снимать" и т.п. Но сейчас аргументы типо "все необходимые человеку вещи могут поместиться в рюкзак" или "могу выбрать жилье рядом с работой и сэкономить 3к в месяц на транспорте" почему-то не кажутся хоть немного убедительными.

С другой стороны, как мне кажется, покупать свое жилье это большая ответственность, к которой нужно быть готовым.

Для меня - ипотека. Так как институт аренды жилья в России довольно молодой, есть определённые минусы при аренде жилья: рост стоимости аренды, необходимость жить в тех условиях, в которых вселился (или же делать ремонт за свои деньги), возможность экстренного выселения пожеланию собственника (даже, если это не предусмотрено договором). У ипотеки тоже есть свои минусы: бремя ежемесячного платёжа, итоговая переплата за стоимость квартиры, но плюсов больше.

Ипотека - дороговато, удовольствие не из дешёвых. Лучше всего арендовать квартиру и собирать деньги на свое жилье. При том, что вы можете накопить достаточно средств и взять дом - это самый оптимальный вариант. Мои знакомые, молодая семейная пара так и поступили. Через вк нашли человека, кто ищет квартиры для съёма, арендовали на год недвижимость и за это время приобрели дом, недорогой конечно, каркасные технологии в нем используются. Но так это теперь личное жильё.