Яндекс Директ

Яндекс Аудитории

Look-alike

Поисковые и контекстные объявления

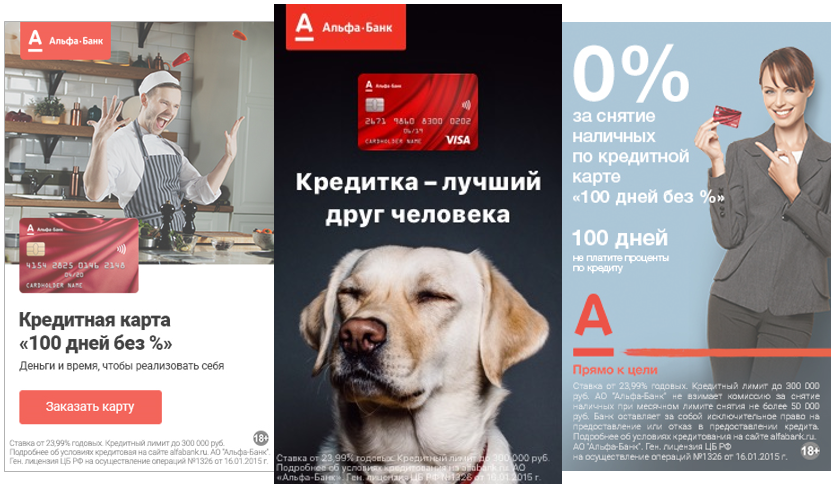

Баннер на поиске

Охват

Вовлечение

Увеличение продаж

Финансы

Как за 2 года создать продукт в занятой нише и вырастить его долю в 27 раз

В конце 2015 года доля заявок Альфа-Банка в категории «кредитные карты» на Яндексе была статистически незначительна, и почти все лиды с Яндекса выкупал крупный конкурент. В начале 2016 Банк сделал ставку на интернет, уже за первый год усиленной работы с онлайн-каналом выдал по заявкам из интернета в 9,4 раза больше карт, чем в 2015 году. А в 2017 этот объем увеличили более чем втрое.

Всего за два года Альфа-Банк:

- Переориентировал всё привлечение клиентов на онлайн;

- Создал конкурентоспособный продукт, важную роль в развитии которого сыграли рекламные технологии и данные Яндекса;

- Доля заявок Альфа-Банка в категории «кредитные карты» на Яндексе выросла в 27 раз.

| О компании | |

|---|---|

| Клиент | Универсальный банк Альфа-Банк, alfabank.ru |

| В цифрах |

|

| Представители | Светлана Богданович, руководитель Центра продвижения интернет-продаж Михаил Евстегнеев, руководитель направления онлайн-продвижения Алина Козина, Product Owner Центра развития электронных продуктов |

Задачи

Стратегические задачи

- Привлекать больше клиентов на кредитные карты

- Делать актуальные продукт и сервис

Использовали:

- Реклама на ТВ

- Медийная реклама

- CPA-сети

Период: 2016 — 2017

Задачи на Яндексе

Привлекать онлайн больше клиентов на кредитные карты

Использовали на Яндексе:

- Яндекс.Директ / Поисковая реклама / Тематическая реклама / Баннер на поиске (МКБ)

- Яндекс.Аудитории

- Яндекс.Метрика

Период: 2016 — 2017

В 2016 г. клиенты массово перетекали в интернет, а доля заявок Банка в категории «кредитные карты» на Яндексе была статистически незначительна

Почти все новые заявки на карты Банк получал через отделения, а этот способ контакта терял популярность.

Почти все привлеченные через ресурсы Яндекса заявки на карты выкупал крупный конкурент, и этот поток рос.

А затем появилась новая ниша — карты рассрочки с беспроцентным периодом до года для покупок в магазинах-партнёрах программы

Новая ниша стала массовой в 2017 г. — это дополнительно «отъедало» долю спроса у обычных кредитных карт и онлайн, и офлайн. Особенно офлайн, типичный способ привлечения клиентов для этого типа карт — стойки в крупных магазинах-партнёрах программы.

Спрос в категории «карты рассрочки» вырос с нуля до 0,5 млн за год.

Wordstat, декабрь 2017 г, Россия

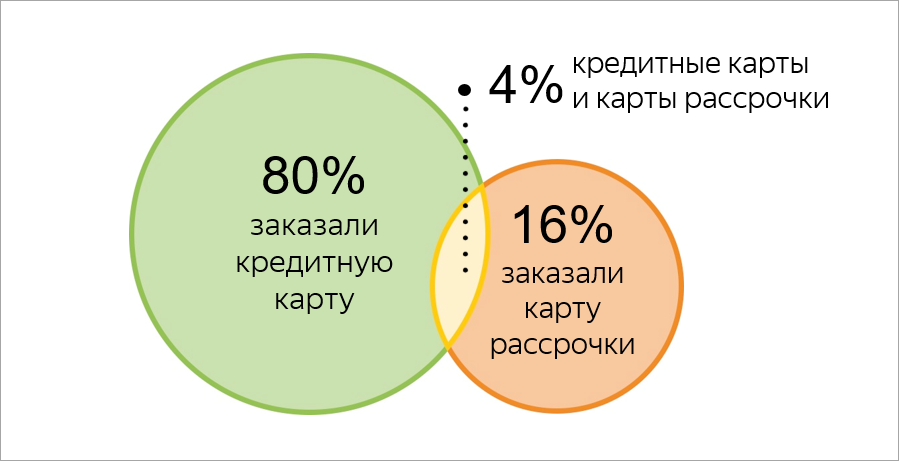

Из тех, кто конвертировался через ресурсы Яндекса:

Метрика, 2017 г, Россия

Шаг 1: Ставка на привлечение клиентов онлайн (почти с нуля)

Под массовую обработку заявок разработали, запустили и непрерывно оптимизировали интегрированный лендинг

Процесс онлайн-заказа кредитной карты разрабатывали, используя микс практик:

- Из ecommerce взяли идею изолированного и удобного для заполнения чекаута.

Одно из главных правил — никаких внешних ссылок. Оттуда же механика

триггерных цепочек коммуникаций для тех, кто не заполнил анкету до конца. - Посадочные страницы изначально заточены под рекламный трафик, дизайн

на 100% создается для mobile first. Главный принцип конверсионности — писать

кратко и понятно. - После отправки заявки включается оценка рисков. Саму стратегию дорабатывали,

чтобы определить оптимальный объем данных, которые должен ввести клиент.

В итоге количество полей сократили до минимально достаточного, чтобы принять рисковое решение по заявке. - Важно было научиться определять, клиент или не клиент банка зашел на лендинг.

Для клиентов включается предзаполнение части полей или показ спецпредложений — например, повышенный кредитный лимит или минимальный пакет документов. - И выработать правильный тон коммуникаций — найти баланс между

традиционностью банковской сферы и демократичностью digital, чтобы обращаться

к пользователю максимально простым языком.

Шаг 2: Оптимизировать бизнес-процессы

Приток онлайн-клиентов усилился — операционные процессы Банка оптимизировали и ускорили в три раза

Оставляя заявку онлайн, клиенты особенно не хотят ждать — это глобальный пользовательский тренд. В 2016 году в банке был сформирован отдельный Центр интернет-продаж, который сфокусировался на performance-инструментах и поставил во главу угла единый пользовательский опыт.

Оптимизировали и внутренние процессы банка: ресурсы колл-центра, работающего с онлайн-заявками, увеличили более чем в 3 раза только за первый год. И специально для клиентов, которые оставили заявку через лендинг, в феврале 2016 года начала работать отдельная курьерская служба.

В результате срок выдачи карты ускорили в среднем с 9 до 3 дней, а в крупных городах внедрили доставку день в день.

Шаг 3: Сфокусироваться на главном продукте и главном в продукте

Все кампании сфокусировались на одном преимуществе одного продукта

Изначально банк продвигал два кредитных продукта: «100 дней без процентов» и Platinum. Для удобства клиентов доработали флагманскую кредитную карту с льготным периодом 100 дней и бесплатным снятием наличных в банкоматах по всему миру.

Это сообщение синхронизировали для офлайн- и онлайн-продвижения. Запуск карты поддержали федеральной ТВ-кампанией.

Шаг 4: Оптимизация Директа: показы, сегменты, стратегии

Креативы поисковых и тематических кампаний оптимизировали под рост трафика и A/B-тесты

Количество вариантов текстов в ротации увеличили. Потенциал дополнительных элементов — быстрых ссылок с описаниями, уточнений, визиток, отображаемых ссылок — максимально использовали для подсветки ключевых преимуществ (100 дней без %) и кросс-продаж. Изображения отрисовали в высоком качестве, дизайн графических объявлений и видеодополнений разнообразили, чтобы в результате А/В-тестов оставлять самые эффективные.

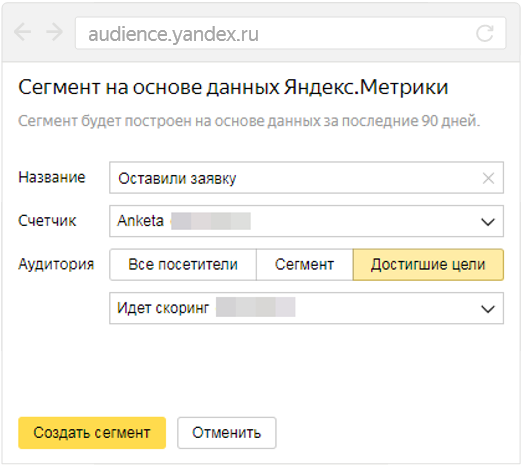

Создали в Аудиториях сегменты и не показывали рекламу «уже клиентам», «почти клиентам» и «отказникам»

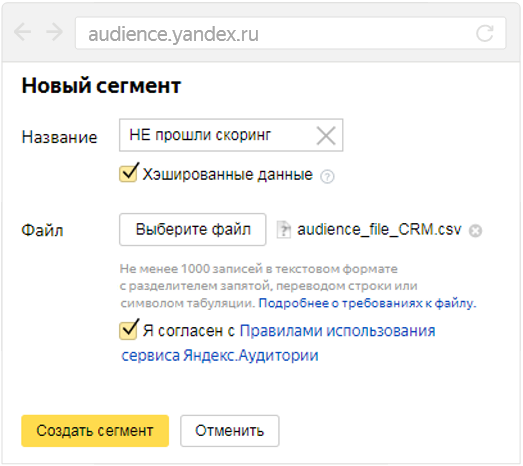

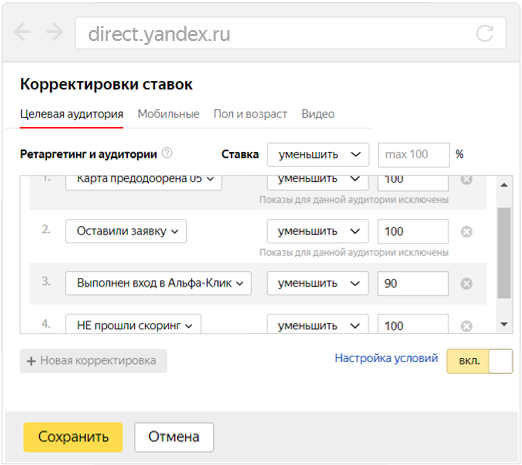

В Яндекс.Аудиториях на базе цели Метрики «идет скоринг» и «выполнен вход в интернет-банк» создали сегменты тех, кто уже оставил заявку или является клиентом. На базе обезличенных данных Банка создали сегменты «не прошли скоринг» и «карта предодобрена». Для них назначили понижающие корректировки ставок.

Сегмент на базе цели Метрики

Сегмент на базе данных Банка

–100% корректировка на сегменты

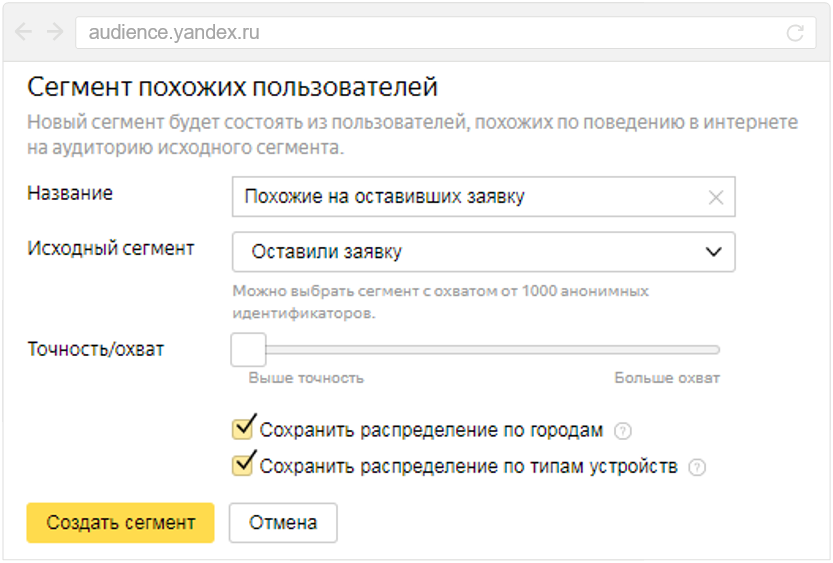

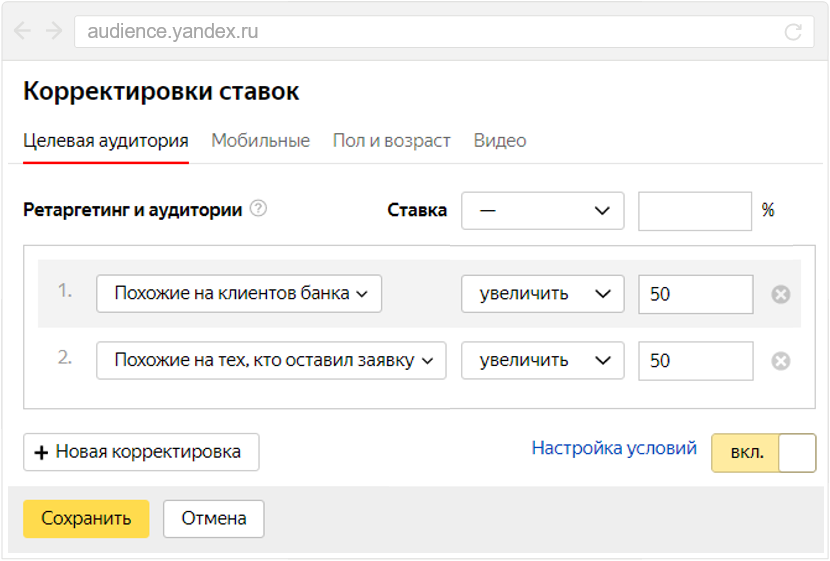

Создали сегменты look-alike «похожие на тех, кто оставил заявку» и «похожие на клиентов» и таргетировались на них

Сегмент look-alike

Повышающие корректировки на аудиторию сегмента look-alike

Шаг 5: Развитие продукта

Саму систему кредитного скоринга обогатили UTM-метками каналов

Стратегию кредитного скоринга обогатили данными UTM-разметки и научили присваивать каждому каналу скоринговый балл для прогноза надежности заемщика.

По результатам скоринга поисковые кампании Директа получили наивысший балл, а их Approval Rate (показатель одобряемости) стал самым высоким из всех платных каналов.

Постоянный поток онлайн-заявок и его качественная обработка помогли развивать продукт быстро

Продукт развивался стремительно — клиентам Банка уже доступна технология Digital Delivery. Это кредитная карта, которая выпускается через мобильное приложение «Альфа-Мобайл», проходит моментальный скоринг и через Apple Pay или Google Pay устанавливается в смартфон. Пользователь может сразу начать тратить деньги по карте — без физического носителя.

В будущем доступ к Digital Delivery планируется открыть для всех новых клиентов и продвигать приложение в том числе на ресурсах Яндекса.

Результаты

На Яндексе доля заявок Банка в категории «кредитные карты» выросла в 21 раз за первый год и до 27 раз — к концу Q4 второго года экспансии на фоне стабильного роста самой категории в абсолютном выражении.

По данным Яндекса, 2016-2017 гг.

В 2016 году Альфа-Банк переориентировался на онлайн и за год выдал по заявкам из интернета в 9,4 раза больше карт, чем в 2015, а за 2017 в 3,3 раза увеличил этот объем.

В 2017 году суммарно интернет принес Банку на 12% больше заявок на кредитные карты, чем все отделения.

По данным Альфа-Банк, 2016–2017 гг., Россия

Светлана Богданович

Руководитель Центра продвижения интернет-продаж

Михаил Евстегнеев

Руководитель направления онлайн-продвижения

Материалы по теме

Поделитесь материалом в соцсетях